Page 230 - Trabajo Ganador

P. 230

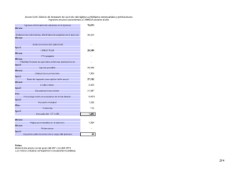

xo 3.d.6. Cálculo del Impuesto del ejercicio del régimen actividades empresariales y profesionales

Ingresos anuales equivalentes a 3 SMGZA elevado al año

Ingresos efectivamente cobrados en el ejercicio 70,873

Menos:

Deducciones autorizadas, efectivamente pagadas en el ejercicio 42,524

Menos:

Deducción inversión automóvil -

Igual: 28,349

Utilidad fiscal -

Menos: -

28,349

PTU pagada 1,009

Menos: 27,340

5,953

Pérdidas fiscales de ejercicios anteriores pendientes de 21,387

Igual: 6.40%

1,369

Ingreso gravable 114

Menos: 1,483

Deducciones personales 1,384

Igual: -

99

Base de impuesto para aplicar tarifa anual

Menos:

Límite inferior

Igual:

Excedente límite inferior

Por:

Porcentaje sobre el excedente del límite inferior

Igual:

Impuesto marginal

Más:

Cuota fija

Igual:

Impuesto Art. 177 LISR

Menos:

Pagos provisionales en el ejercicio

Menos:

Retenciones

Igual:

Impuesto sobre la renta neto a cargo del ejercicio

Notas:

Elaboración propia con las guías del SAT y la LISR 2013

Los montos utilizados corresponden a situaciones hipotéticas.

214

Ingresos anuales equivalentes a 3 SMGZA elevado al año

Ingresos efectivamente cobrados en el ejercicio 70,873

Menos:

Deducciones autorizadas, efectivamente pagadas en el ejercicio 42,524

Menos:

Deducción inversión automóvil -

Igual: 28,349

Utilidad fiscal -

Menos: -

28,349

PTU pagada 1,009

Menos: 27,340

5,953

Pérdidas fiscales de ejercicios anteriores pendientes de 21,387

Igual: 6.40%

1,369

Ingreso gravable 114

Menos: 1,483

Deducciones personales 1,384

Igual: -

99

Base de impuesto para aplicar tarifa anual

Menos:

Límite inferior

Igual:

Excedente límite inferior

Por:

Porcentaje sobre el excedente del límite inferior

Igual:

Impuesto marginal

Más:

Cuota fija

Igual:

Impuesto Art. 177 LISR

Menos:

Pagos provisionales en el ejercicio

Menos:

Retenciones

Igual:

Impuesto sobre la renta neto a cargo del ejercicio

Notas:

Elaboración propia con las guías del SAT y la LISR 2013

Los montos utilizados corresponden a situaciones hipotéticas.

214