Page 213 - Trabajo Ganador

P. 213

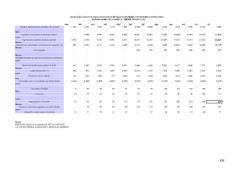

Anexo 3.b.5. Cálculo de pagos provisionales del régimen actividades empresariales y profesionales

Ingresos anuales equivalentes a 1 SMGZA elevado al año

ene feb mar abr may jun jul ago sep oct nov dic

Ingresos efectivamente cobrados del periodo 1,558 2,078 1,558 1,714 1,922 2,026 2,909 2,182 1,870 1,558 2,182 2,066

Más: 1,558 1,558 3,636 5,195 6,909 8,831 10,857 13,767 15,948 17,819 19,377 21,559

935 3,636 5,195 6,909 8,831 10,857 13,767 15,948 17,819 19,377 21,559 23,624

Ingresos acumulados al periodo anterior - 2,182 3,117 4,146 5,299 10,691 11,626 12,935 14,175

Igual: 6,514 8,260 9,569

- - - - 850 850 850 850 850 850 850

Ingresos acumulados al último periodo

Menos: -

Deducciones autorizadas, efectivamente pagadas, del

Menos: 8,599

5,953

PTU pagada 2,646

6.40%

Menos:

169

Pérdidas fiscales de ejercicios anteriores, pendientes - - - - - - - ---- 114

Igual: 284

253

Base de impuesto para aplicar la tarifa 623 1,455 2,078 2,764 3,533 3,492 4,656 5,529 6,277 6,900 7,773

496 992 1,488 1,984 2,480 2,976 3,473 3,969 4,465 4,961 5,457 31

Menos: 127 462 1,052 1,184 1,560 1,812 1,940 2,316

Límite inferior Art.113 6.40% 590 779 6.40% 516 6.40% 6.40% 6.40% 6.40% 6.40%

6.40% 6.40% 6.40% 6.40%

Igual:

Excedente límite inferior

Por:

Porcentaje sobre el excedente del límite inferior

Igual:

Más: Impuesto marginal 8 30 38 50 67 33 76 100 116 124 148

Cuota fija 10 19 29 38 48 57 67 76 86 95 105

Igual: 18 49 66 88 115 90 142 176 202 219 253

142 176 202 219

Impuesto Art. 113 LISR - 18 49 66 88 115 115

Menos: 34 26 18 34

18 31 18 22 27 - 27

Pagos provisionales pagados con anterioridad

Igual:

Impuesto a cargo pago provisional

Notas:

Elaboración propia con las guías del SAT y la LISR 2013

Los montos utilizados corresponden a situaciones hipotéticas.

198

Ingresos anuales equivalentes a 1 SMGZA elevado al año

ene feb mar abr may jun jul ago sep oct nov dic

Ingresos efectivamente cobrados del periodo 1,558 2,078 1,558 1,714 1,922 2,026 2,909 2,182 1,870 1,558 2,182 2,066

Más: 1,558 1,558 3,636 5,195 6,909 8,831 10,857 13,767 15,948 17,819 19,377 21,559

935 3,636 5,195 6,909 8,831 10,857 13,767 15,948 17,819 19,377 21,559 23,624

Ingresos acumulados al periodo anterior - 2,182 3,117 4,146 5,299 10,691 11,626 12,935 14,175

Igual: 6,514 8,260 9,569

- - - - 850 850 850 850 850 850 850

Ingresos acumulados al último periodo

Menos: -

Deducciones autorizadas, efectivamente pagadas, del

Menos: 8,599

5,953

PTU pagada 2,646

6.40%

Menos:

169

Pérdidas fiscales de ejercicios anteriores, pendientes - - - - - - - ---- 114

Igual: 284

253

Base de impuesto para aplicar la tarifa 623 1,455 2,078 2,764 3,533 3,492 4,656 5,529 6,277 6,900 7,773

496 992 1,488 1,984 2,480 2,976 3,473 3,969 4,465 4,961 5,457 31

Menos: 127 462 1,052 1,184 1,560 1,812 1,940 2,316

Límite inferior Art.113 6.40% 590 779 6.40% 516 6.40% 6.40% 6.40% 6.40% 6.40%

6.40% 6.40% 6.40% 6.40%

Igual:

Excedente límite inferior

Por:

Porcentaje sobre el excedente del límite inferior

Igual:

Más: Impuesto marginal 8 30 38 50 67 33 76 100 116 124 148

Cuota fija 10 19 29 38 48 57 67 76 86 95 105

Igual: 18 49 66 88 115 90 142 176 202 219 253

142 176 202 219

Impuesto Art. 113 LISR - 18 49 66 88 115 115

Menos: 34 26 18 34

18 31 18 22 27 - 27

Pagos provisionales pagados con anterioridad

Igual:

Impuesto a cargo pago provisional

Notas:

Elaboración propia con las guías del SAT y la LISR 2013

Los montos utilizados corresponden a situaciones hipotéticas.

198