Page 216 - Trabajo Ganador

P. 216

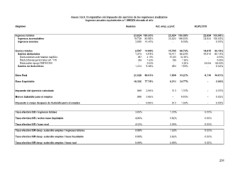

Anexo 3.b.8. Comparativo del impuesto del ejercicio de los regímenes analizados

Ingresos anuales equivalentes a 1 SMGZA elevado al año

Régimen Sueldos Act. emp. y prof. REPECOS

Ingresos totales 23,624 100.00% 23,624 100.00% 23,624 100.00%

Ingresos acumulables 19,739 83.55% 23,624 100.00% 23,624 100.00%

Ingresos exentos

3,886 16.45% - 0.00% - 0.00%

Gastos totales 2,597 10.99% 15,765 66.73% 14,915 63.13%

Gastos deducibles 1,373 5.81% 15,411 65.23% 14,915 63.13%

Deducciones autorizadas capítulo 4.18% 15,025 63.60%

Deducciones personales art. 176 987 - 0.00%

Deducción apoyo REPECOS 1.63% 386 1.63%

Gastos no deducibles 386 - 0.00%

0.00% - 0.00%

- 5.18% 354 1.50% 23,624 100.00%

1,224 - 0.00%

Base Real 21,028 89.01% 7,859 33.27% 8,710 36.87%

Base Liquidable 18,366 77.74% 8,214 34.77% - 0.00%

Impuesto del ejercicio calculado 909 3.85% 313 1.33% - 0.00%

Menos Subsidio para el empleo 909 3.85% - 0.00% - 0.00%

Impuesto a cargo después de Subsidio para el empleo - 0.00% 313 1.33% - 0.00%

Tasa efectiva ISR / ingresos totales 3.85% 1.33% 0.00%

Tasa efectiva ISR / sobre base liquidable 4.95% 3.82% 0.00%

Tasa efectiva ISR / base real 4.32% 3.99% 0.00%

Tasa efectiva ISR desp. subsidio empleo / ingresos totales 0.00% 1.33% 0.00%

Tasa efectiva ISR desp. subsidio empleo / base liquidable 0.00% 3.82% 0.00%

Tasa efectiva ISR desp. subsidio empleo / base real 0.00% 3.99% 0.00%

201

Ingresos anuales equivalentes a 1 SMGZA elevado al año

Régimen Sueldos Act. emp. y prof. REPECOS

Ingresos totales 23,624 100.00% 23,624 100.00% 23,624 100.00%

Ingresos acumulables 19,739 83.55% 23,624 100.00% 23,624 100.00%

Ingresos exentos

3,886 16.45% - 0.00% - 0.00%

Gastos totales 2,597 10.99% 15,765 66.73% 14,915 63.13%

Gastos deducibles 1,373 5.81% 15,411 65.23% 14,915 63.13%

Deducciones autorizadas capítulo 4.18% 15,025 63.60%

Deducciones personales art. 176 987 - 0.00%

Deducción apoyo REPECOS 1.63% 386 1.63%

Gastos no deducibles 386 - 0.00%

0.00% - 0.00%

- 5.18% 354 1.50% 23,624 100.00%

1,224 - 0.00%

Base Real 21,028 89.01% 7,859 33.27% 8,710 36.87%

Base Liquidable 18,366 77.74% 8,214 34.77% - 0.00%

Impuesto del ejercicio calculado 909 3.85% 313 1.33% - 0.00%

Menos Subsidio para el empleo 909 3.85% - 0.00% - 0.00%

Impuesto a cargo después de Subsidio para el empleo - 0.00% 313 1.33% - 0.00%

Tasa efectiva ISR / ingresos totales 3.85% 1.33% 0.00%

Tasa efectiva ISR / sobre base liquidable 4.95% 3.82% 0.00%

Tasa efectiva ISR / base real 4.32% 3.99% 0.00%

Tasa efectiva ISR desp. subsidio empleo / ingresos totales 0.00% 1.33% 0.00%

Tasa efectiva ISR desp. subsidio empleo / base liquidable 0.00% 3.82% 0.00%

Tasa efectiva ISR desp. subsidio empleo / base real 0.00% 3.99% 0.00%

201