Page 248 - Trabajo Ganador

P. 248

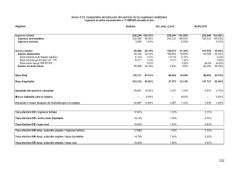

Anexo 3.f.8. Comparativo del impuesto del ejercicio de los regímenes analizados

Ingresos anuales equivalentes a 10 SMGZA elevado al año

Régimen Sueldos Act. emp. y prof. REPECOS

Ingresos totales 236,244 100.00% 236,244 100.00% 236,244 100.00%

Ingresos acumulables 232,359 98.36% 236,244 100.00% 236,244 100.00%

Ingresos exentos

3,886 1.64% - 0.00% - 0.00%

Gastos totales 85,488 36.19% 192,213 81.36% 187,552 79.39%

Gastos deducibles 30,129 12.75% 188,669 79.86% 94,498 40.00%

Deducciones autorizadas capítulo 11,618 170,158 72.03% -

Deducciones personales art. 176 4.92% 0.00%

Deducción apoyo REPECOS 18,511 18,511 7.84% -

Gastos no deducibles 7.84% 0.00%

- - 0.00% 94,498

55,358 0.00% 3,544 1.50% 93,054 40.00%

23.43% 39.39%

Base Real 150,757 63.81% 44,032 18.64% 48,693 20.61%

Base Liquidable 202,230 85.60% 47,575 20.14% 141,747 60.00%

Impuesto del ejercicio calculado 29,887 12.65% 3,357 1.42% 2,835 1.20%

Menos Subsidio para el empleo - 0.00% - 0.00% - 0.00%

Impuesto a cargo después de Subsidio para el empleo 1.42% 1.20%

29,887 12.65% 3,357 2,835

Tasa efectiva ISR / ingresos totales 12.65% 1.42% 1.20%

Tasa efectiva ISR / sobre base liquidable 14.78% 7.06% 2.00%

Tasa efectiva ISR / base real 19.82% 7.62% 5.82%

Tasa efectiva ISR desp. subsidio empleo / ingresos totales 12.65% 1.42% 1.20%

Tasa efectiva ISR desp. subsidio empleo / base liquidable 14.78% 7.06% 2.00%

Tasa efectiva ISR desp. subsidio empleo / base real 19.82% 7.62% 5.82%

232

Ingresos anuales equivalentes a 10 SMGZA elevado al año

Régimen Sueldos Act. emp. y prof. REPECOS

Ingresos totales 236,244 100.00% 236,244 100.00% 236,244 100.00%

Ingresos acumulables 232,359 98.36% 236,244 100.00% 236,244 100.00%

Ingresos exentos

3,886 1.64% - 0.00% - 0.00%

Gastos totales 85,488 36.19% 192,213 81.36% 187,552 79.39%

Gastos deducibles 30,129 12.75% 188,669 79.86% 94,498 40.00%

Deducciones autorizadas capítulo 11,618 170,158 72.03% -

Deducciones personales art. 176 4.92% 0.00%

Deducción apoyo REPECOS 18,511 18,511 7.84% -

Gastos no deducibles 7.84% 0.00%

- - 0.00% 94,498

55,358 0.00% 3,544 1.50% 93,054 40.00%

23.43% 39.39%

Base Real 150,757 63.81% 44,032 18.64% 48,693 20.61%

Base Liquidable 202,230 85.60% 47,575 20.14% 141,747 60.00%

Impuesto del ejercicio calculado 29,887 12.65% 3,357 1.42% 2,835 1.20%

Menos Subsidio para el empleo - 0.00% - 0.00% - 0.00%

Impuesto a cargo después de Subsidio para el empleo 1.42% 1.20%

29,887 12.65% 3,357 2,835

Tasa efectiva ISR / ingresos totales 12.65% 1.42% 1.20%

Tasa efectiva ISR / sobre base liquidable 14.78% 7.06% 2.00%

Tasa efectiva ISR / base real 19.82% 7.62% 5.82%

Tasa efectiva ISR desp. subsidio empleo / ingresos totales 12.65% 1.42% 1.20%

Tasa efectiva ISR desp. subsidio empleo / base liquidable 14.78% 7.06% 2.00%

Tasa efectiva ISR desp. subsidio empleo / base real 19.82% 7.62% 5.82%

232