Page 256 - Trabajo Ganador

P. 256

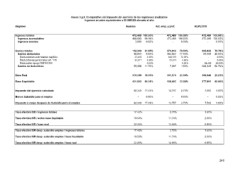

Anexo 3.g.8. Comparativo del impuesto del ejercicio de los regímenes analizados

Ingresos anuales equivalentes a 20 SMGZA elevado al año

Régimen Sueldos Act. emp. y prof. REPECOS

Ingresos totales 472,489 100.00% 472,489 100.00% 472,489 100.00%

Ingresos acumulables 468,603 99.18% 472,489 100.00% 472,489 100.00%

Ingresos exentos

3,886 0.82% - 0.00% - 0.00%

Gastos totales 102,300 21.65% 370,914 78.50% 362,843 76.79%

Gastos deducibles 46,941 9.93% 363,827 77.00% 94,498 20.00%

Deducciones autorizadas capítulo 23,430 4.96% 340,315 72.03% -

Deducciones personales art. 176 0.00%

Deducción apoyo REPECOS 23,511 4.98% 23,511 4.98% -

Gastos no deducibles 0.00%

- 0.00% - 0.00% 94,498

55,358 11.72% 7,087 1.50% 268,345 20.00%

56.79%

Base Real 370,189 78.35% 101,575 21.50% 109,646 23.21%

Base Liquidable 421,662 89.24% 108,662 23.00% 377,991 80.00%

Impuesto del ejercicio calculado 82,349 17.43% 12,757 2.70% 7,560 1.60%

Menos Subsidio para el empleo - 0.00% - 0.00% - 0.00%

Impuesto a cargo después de Subsidio para el empleo 2.70% 1.60%

82,349 17.43% 12,757 7,560

Tasa efectiva ISR / ingresos totales 17.43% 2.70% 1.60%

Tasa efectiva ISR / sobre base liquidable 19.53% 11.74% 2.00%

Tasa efectiva ISR / base real 22.25% 12.56% 6.89%

Tasa efectiva ISR desp. subsidio empleo / ingresos totales 17.43% 1.60%

Tasa efectiva ISR desp. subsidio empleo / base liquidable 19.53% 2.70% 2.00%

Tasa efectiva ISR desp. subsidio empleo / base real 22.25% 11.74% 6.89%

12.56%

240

Ingresos anuales equivalentes a 20 SMGZA elevado al año

Régimen Sueldos Act. emp. y prof. REPECOS

Ingresos totales 472,489 100.00% 472,489 100.00% 472,489 100.00%

Ingresos acumulables 468,603 99.18% 472,489 100.00% 472,489 100.00%

Ingresos exentos

3,886 0.82% - 0.00% - 0.00%

Gastos totales 102,300 21.65% 370,914 78.50% 362,843 76.79%

Gastos deducibles 46,941 9.93% 363,827 77.00% 94,498 20.00%

Deducciones autorizadas capítulo 23,430 4.96% 340,315 72.03% -

Deducciones personales art. 176 0.00%

Deducción apoyo REPECOS 23,511 4.98% 23,511 4.98% -

Gastos no deducibles 0.00%

- 0.00% - 0.00% 94,498

55,358 11.72% 7,087 1.50% 268,345 20.00%

56.79%

Base Real 370,189 78.35% 101,575 21.50% 109,646 23.21%

Base Liquidable 421,662 89.24% 108,662 23.00% 377,991 80.00%

Impuesto del ejercicio calculado 82,349 17.43% 12,757 2.70% 7,560 1.60%

Menos Subsidio para el empleo - 0.00% - 0.00% - 0.00%

Impuesto a cargo después de Subsidio para el empleo 2.70% 1.60%

82,349 17.43% 12,757 7,560

Tasa efectiva ISR / ingresos totales 17.43% 2.70% 1.60%

Tasa efectiva ISR / sobre base liquidable 19.53% 11.74% 2.00%

Tasa efectiva ISR / base real 22.25% 12.56% 6.89%

Tasa efectiva ISR desp. subsidio empleo / ingresos totales 17.43% 1.60%

Tasa efectiva ISR desp. subsidio empleo / base liquidable 19.53% 2.70% 2.00%

Tasa efectiva ISR desp. subsidio empleo / base real 22.25% 11.74% 6.89%

12.56%

240