Page 261 - Trabajo Ganador

P. 261

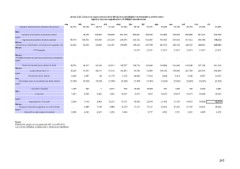

Anexo 3.h.5. Cálculo de pagos provisionales del régimen actividades empresariales y profesionales

Ingresos anuales equivalentes a 30 SMGZA elevado al año

ene feb mar abr may jun jul ago sep oct nov dic

Ingresos efectivamente cobrados del periodo 46,754 62,339 46,754 51,430 57,664 60,781 87,275 65,456 56,105 46,754 65,456 61,965

Más: 46,754 46,754 109,093 155,848 207,278 264,941 325,722 412,997 478,453 534,558 581,312 646,768

28,053 109,093 155,848 207,278 264,941 325,722 412,997 478,453 534,558 581,312 646,768 708,733

Ingresos acumulados al periodo anterior 124,367 158,965 195,433 247,798 287,072 320,735 348,787 388,061 425,240

Igual: 65,456 93,509

21,577 21,577 21,577 21,577 21,577 21,577 21,577

Ingresos acumulados al último periodo

Menos: -

Deducciones autorizadas, efectivamente pagadas, del

Menos: 261,916

249,243

PTU pagada

12,673

Menos: 23.52%

Pérdidas fiscales de ejercicios anteriores, pendientes - - - - - - - ---- 2,981

39,929

Igual:

42,910

Base de impuesto para aplicar la tarifa 18,702 43,637 62,339 82,911 105,977 108,712 143,622 169,804 192,246 210,948 237,130 38,638

10,298 41,541 62,311 41,193 103,851 61,790 72,088 166,162 186,933 207,703 228,473

Menos: 41,718 46,922 71,533 4,272

Límite inferior Art.113 8,403 2,097 28 21.36% 2,125 21.36% 21.36% 3,642 5,314 3,245 8,657

21.36% 23.52% 23.52% 23.52% 23.52% 23.52% 23.52% 23.52%

Igual:

Excedente límite inferior

Por:

Porcentaje sobre el excedente del límite inferior

Igual:

Más: Impuesto marginal 1,795 493 7 8,911 500 10,022 15,280 857 1,250 763 2,036

Cuota fija 1,091 6,655 9,982 4,362 16,637 6,544 7,634 26,619 29,947 33,274 36,602

Igual: 2,886 7,148 9,989 13,273 17,137 16,566 22,914 27,476 31,197 34,037 38,638

- 2,886 7,148 9,989 13,273 17,137 17,137 22,914 27,476 31,197 34,037

Impuesto Art. 113 LISR 4,262 2,841 3,284

Menos: 2,886 3,864 - 5,777 4,562 3,721 2,841 4,600

Pagos provisionales pagados con anterioridad

Igual:

Impuesto a cargo pago provisional

Notas:

Elaboración propia con las guías del SAT y la LISR 2013

Los montos utilizados corresponden a situaciones hipotéticas.

245

Ingresos anuales equivalentes a 30 SMGZA elevado al año

ene feb mar abr may jun jul ago sep oct nov dic

Ingresos efectivamente cobrados del periodo 46,754 62,339 46,754 51,430 57,664 60,781 87,275 65,456 56,105 46,754 65,456 61,965

Más: 46,754 46,754 109,093 155,848 207,278 264,941 325,722 412,997 478,453 534,558 581,312 646,768

28,053 109,093 155,848 207,278 264,941 325,722 412,997 478,453 534,558 581,312 646,768 708,733

Ingresos acumulados al periodo anterior 124,367 158,965 195,433 247,798 287,072 320,735 348,787 388,061 425,240

Igual: 65,456 93,509

21,577 21,577 21,577 21,577 21,577 21,577 21,577

Ingresos acumulados al último periodo

Menos: -

Deducciones autorizadas, efectivamente pagadas, del

Menos: 261,916

249,243

PTU pagada

12,673

Menos: 23.52%

Pérdidas fiscales de ejercicios anteriores, pendientes - - - - - - - ---- 2,981

39,929

Igual:

42,910

Base de impuesto para aplicar la tarifa 18,702 43,637 62,339 82,911 105,977 108,712 143,622 169,804 192,246 210,948 237,130 38,638

10,298 41,541 62,311 41,193 103,851 61,790 72,088 166,162 186,933 207,703 228,473

Menos: 41,718 46,922 71,533 4,272

Límite inferior Art.113 8,403 2,097 28 21.36% 2,125 21.36% 21.36% 3,642 5,314 3,245 8,657

21.36% 23.52% 23.52% 23.52% 23.52% 23.52% 23.52% 23.52%

Igual:

Excedente límite inferior

Por:

Porcentaje sobre el excedente del límite inferior

Igual:

Más: Impuesto marginal 1,795 493 7 8,911 500 10,022 15,280 857 1,250 763 2,036

Cuota fija 1,091 6,655 9,982 4,362 16,637 6,544 7,634 26,619 29,947 33,274 36,602

Igual: 2,886 7,148 9,989 13,273 17,137 16,566 22,914 27,476 31,197 34,037 38,638

- 2,886 7,148 9,989 13,273 17,137 17,137 22,914 27,476 31,197 34,037

Impuesto Art. 113 LISR 4,262 2,841 3,284

Menos: 2,886 3,864 - 5,777 4,562 3,721 2,841 4,600

Pagos provisionales pagados con anterioridad

Igual:

Impuesto a cargo pago provisional

Notas:

Elaboración propia con las guías del SAT y la LISR 2013

Los montos utilizados corresponden a situaciones hipotéticas.

245