Page 276 - Trabajo Ganador

P. 276

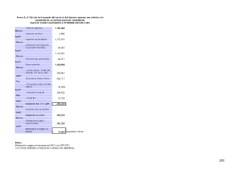

xo 3.j.4. Cálculo del impuesto del ejercicio del régimen ingresos por salarios y la

prestación de un servicio personal subordinado

Ingresos anuales equivalentes a 50 SMGZA elevado al año

Total de ingresos 1,181,222

Menos: Ingresos exentos 3,886

Igual:

Menos: Ingresos acumulables 1,177,337

Igual: Deducción del impuesto 58,867

Menos: local sobre nóminas

Igual:

Menos: 1,118,470

Igual: Deducciones personales 43,511

Por:

Base gravable 1,074,959

Igual:

Más: Límite inferior. Tarifa del 392,842

Igual: artículo 177 de la LISR

Menos:

Igual: Excedente límite inferior 682,117

Menos:

Porcentaje sobre el límite 30.00%

Igual: inferior

Impuesto marginal 204,635

Cuota fija 73,703

Impuesto Art. 177 LISR 278,338

Subsidio para el empleo -

Impuesto causado 278,338

Retenciones pagos 291,392

provisionales

Diferencia a cargo / (a - 13,053 impuesto a favor

favor)

Notas:

Elaboración propia con las guías del SAT y la LISR 2013

Los montos utilizados corresponden a situaciones hipotéticas.

260

prestación de un servicio personal subordinado

Ingresos anuales equivalentes a 50 SMGZA elevado al año

Total de ingresos 1,181,222

Menos: Ingresos exentos 3,886

Igual:

Menos: Ingresos acumulables 1,177,337

Igual: Deducción del impuesto 58,867

Menos: local sobre nóminas

Igual:

Menos: 1,118,470

Igual: Deducciones personales 43,511

Por:

Base gravable 1,074,959

Igual:

Más: Límite inferior. Tarifa del 392,842

Igual: artículo 177 de la LISR

Menos:

Igual: Excedente límite inferior 682,117

Menos:

Porcentaje sobre el límite 30.00%

Igual: inferior

Impuesto marginal 204,635

Cuota fija 73,703

Impuesto Art. 177 LISR 278,338

Subsidio para el empleo -

Impuesto causado 278,338

Retenciones pagos 291,392

provisionales

Diferencia a cargo / (a - 13,053 impuesto a favor

favor)

Notas:

Elaboración propia con las guías del SAT y la LISR 2013

Los montos utilizados corresponden a situaciones hipotéticas.

260