Page 288 - Trabajo Ganador

P. 288

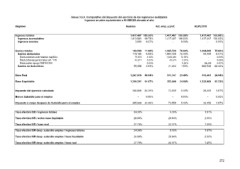

Anexo 3.k.8. Comparativo del impuesto del ejercicio de los regímenes analizados

Ingresos anuales equivalentes a 60 SMGZA elevado al año

Régimen Sueldos Act. emp. y prof. REPECOS

Ingresos totales 1,417,467 100.00% 1,417,467 100.00% 1,417,467 100.00%

Ingresos acumulables 1,413,581 99.73% 1,417,467 100.00% 1,417,467 100.00%

Ingresos exentos

3,886 0.27% - 0.00% - 0.00%

Gastos totales 169,549 11.96% 1,085,720 76.60% 1,064,006 75.06%

Gastos deducibles 114,190 8.06% 1,064,458 75.10% 94,498 6.67%

Deducciones autorizadas capítulo 4.99% 72.03% - 0.00%

Deducciones personales art. 176 70,679 1,020,946

Deducción apoyo REPECOS 3.07% 3.07% - 0.00%

Gastos no deducibles 43,511 43,511

0.00% 0.00% 94,498 6.67%

- 3.91% - 1.50% 969,508 68.40%

55,358 21,262

Base Real 1,247,918 88.04% 331,747 23.40% 353,461 24.94%

Base Liquidable 1,299,391 91.67% 353,009 24.90% 1,322,969 93.33%

Impuesto del ejercicio calculado 345,668 24.39% 73,558 5.19% 26,459 1.87%

Menos Subsidio para el empleo - 0.00% - 0.00% - 0.00%

Impuesto a cargo después de Subsidio para el empleo 5.19% 1.87%

345,668 24.39% 73,558 26,459

Tasa efectiva ISR / ingresos totales 24.39% 5.19% 1.87%

Tasa efectiva ISR / sobre base liquidable 26.60% 20.84% 2.00%

Tasa efectiva ISR / base real 27.70% 22.17% 7.49%

Tasa efectiva ISR desp. subsidio empleo / ingresos totales 24.39% 1.87%

Tasa efectiva ISR desp. subsidio empleo / base liquidable 26.60% 5.19% 2.00%

Tasa efectiva ISR desp. subsidio empleo / base real 27.70% 20.84% 7.49%

22.17%

272

Ingresos anuales equivalentes a 60 SMGZA elevado al año

Régimen Sueldos Act. emp. y prof. REPECOS

Ingresos totales 1,417,467 100.00% 1,417,467 100.00% 1,417,467 100.00%

Ingresos acumulables 1,413,581 99.73% 1,417,467 100.00% 1,417,467 100.00%

Ingresos exentos

3,886 0.27% - 0.00% - 0.00%

Gastos totales 169,549 11.96% 1,085,720 76.60% 1,064,006 75.06%

Gastos deducibles 114,190 8.06% 1,064,458 75.10% 94,498 6.67%

Deducciones autorizadas capítulo 4.99% 72.03% - 0.00%

Deducciones personales art. 176 70,679 1,020,946

Deducción apoyo REPECOS 3.07% 3.07% - 0.00%

Gastos no deducibles 43,511 43,511

0.00% 0.00% 94,498 6.67%

- 3.91% - 1.50% 969,508 68.40%

55,358 21,262

Base Real 1,247,918 88.04% 331,747 23.40% 353,461 24.94%

Base Liquidable 1,299,391 91.67% 353,009 24.90% 1,322,969 93.33%

Impuesto del ejercicio calculado 345,668 24.39% 73,558 5.19% 26,459 1.87%

Menos Subsidio para el empleo - 0.00% - 0.00% - 0.00%

Impuesto a cargo después de Subsidio para el empleo 5.19% 1.87%

345,668 24.39% 73,558 26,459

Tasa efectiva ISR / ingresos totales 24.39% 5.19% 1.87%

Tasa efectiva ISR / sobre base liquidable 26.60% 20.84% 2.00%

Tasa efectiva ISR / base real 27.70% 22.17% 7.49%

Tasa efectiva ISR desp. subsidio empleo / ingresos totales 24.39% 1.87%

Tasa efectiva ISR desp. subsidio empleo / base liquidable 26.60% 5.19% 2.00%

Tasa efectiva ISR desp. subsidio empleo / base real 27.70% 20.84% 7.49%

22.17%

272