Page 7 - Argumentos de Defensa tope a deducciones Personales

P. 7

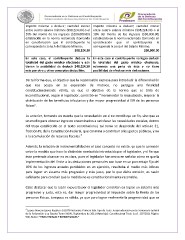

Importe máximo a deducir; cantidad menor Importe máximo a deducir; cantidad menor

entre cuatro salaros mínimos ($98,224.30) o el entre cuatro salaros mínimos ($98,224.30) o el

10% del monto de los ingresos ($100,000.00) 10% del monto de los ingresos ($30,000.00)

establecido en la norma reclamada (tomando establecido en la norma reclamada (tomando en

en consideración que al contribuyente le consideración que al contribuyente le

corresponde la zona A del Salario Mínimo: corresponde la zona A del Salario Mínimo:

$98,224.30 $30,000.00

En este caso, el contribuyente deduce la En este caso el contribuyente no logra deducir

totalidad del gasto médico efectuado y aún la totalidad del gasto médico efectuado,

tienen la posibilidad de deducir $48,224.30 solamente una parte de éste y no tiene

más por otro u otros conceptos deducibles. posibilidad de efectuar más deducciones.

De tal forma que, el objetivo que la responsable expresa para introducir la diferenciación

que nos ocupa en su exposición de motivos, no persigue una finalidad

constitucionalmente válida, ya que el objetivo de la norma que se tilda de

inconstitucional, según el legislador, consistió en “incrementar la recaudación, mejorar la

distribución de los beneficios tributarios y dar mayor progresividad al ISR de las personas

físicas”.

Lo anterior, tomando en cuenta que la recaudación en sí no constituye un fin, sino que es

un medio para obtener ingresos encaminados a satisfacer las necesidades sociales, dentro

del trazo establecido en el texto constitucional, tal como se desprende del artículo 31,

fracción IV, de la Constitución Federal, que conmina a contribuir a los gastos públicos, y no

a la acumulación de recursos fiscales.3

Además, la relación de instrumentalidad en el caso concreto no existe, ya que la conexión

entre la medida que hace la distinción combatida introducida por el legislador, y el fin que

éste pretende alcanzar no es clara, pues el legislador fue omiso en señalar cómo es que la

implementación del límite a las deducciones personales con base en un porcentaje fijo del

10% de los ingresos anuales percibidos en un ejercicio, resultaba el medio más idóneo

para lograr un sistema más progresivo y más justo, por lo que dicha omisión, es razón

suficiente para concluir que la medida no es constitucionalmente razonable.

Cabe destacar que la razón expuesta por el legislador consisten en lograr un sistema más

progresivo y justo, esto es, dar mayor progresividad al Impuesto sobre la Renta de las

personas físicas, tampoco es válida, ya que para lograr realmente la progresividad que se

3 Época: Novena Época Registro: 161079 Instancia: Primera Sala Tipo de Tesis: Jurisprudencia Fuente: Semanario Judicial

de la Federación y su Gaceta Tomo XXXIV, Septiembre de 2011 Materia(s): Constitucional Tesis: 1a./J. 107/2011 Página:

506, Rubro: “FINES FISCALES Y EXTRAFISCALES.”